CARA MEMBUAT LAPORAN ARUS KAS

Mengapa Laporan Arus Kas diperlukan

Dengan adanya Laporan Laba/Rugi dan Neraca, kita bisa mengetahui posisi keuangan perusahaan pada saat tertentu (dilihat dari Neraca) dan mengetahui hasil aktivitas usaha (Laba atau Rugi) perusahaan untuk periode tertentu. Akan tetapi karena laporan keuangan sebagian besar menganut sistem accrual (pendapatan dan cost/biaya diakui pada saat transaksi terjadi meskipun realisasi kas belum terjadi).

Adapun fungsinya adalah untuk mengetahui realisasi kas masuk dan keluar perusahaan, sehingga dapat diprediksi potensi realisasi kas di masa yang akan datang (tingkat liquiditas). Termasuk juga untuk mengetahui potensi kemampuan perusahaan untuk membagikan keuntungan perusahaan kepada pemegang saham dalam bentuk kas (pembagian dividen),

Bukankah saldo akhir kas sudah bisa dilihat pada Neraca ?....

Benar, tetapi dari neraca, belum tergambar secara terperinci, mengenai :

(-) Dari aktivitas apa saja kas dihasilkan ?

(-) Untuk aktivitas apa saja kas dikeluarkan ?.

Untuk itulah, Laporan Arus Kas diperlukan.

Elemen-elemen Laporan Arus Kas

Realisasi Kas (kas masuk/keluar) dikelompokkan ke dalam tiga jenis aktifitas, yang selanjutnya menjadi elemen Laporan Arus Kas, yaitu :

Aktifitas Operasi (Operating Activities)

Arus kas (masuk/keluar) yang berasal dari kegiatan utama perusahaan (yang biasa disebut operasional perusahaan), yang tercermin dari Laporan Laba/Rugi perusahaan.

Aktifitas Investasi (Investing Activities)Arus kas (masuk/keluar) yang berasal dari aktivitas-aktivitas investasi. Kegiatan yang digolongkan ke dalam kelompok ini adalah semua kegiatan kas yang terkait dengan aktifitas pembelian/penjualan aktiva perusahaan, penerimaan/pengeluaran kas terkait dengan piutang perusahaan dengan entitas lain.

Aktifitas Pendanaan (Financing Activities)

Arus kas yang berasal dari transaksi utang (kewajiban) perusahaan, baik yang berupa penambahan maupun pelunasan utang. Arus kas yang berasal dari penerbitan saham atau instrument sekuritas lainnya pun dimasukkan ke dalam kelompok ini.

Cara Membuat Laporan Arus Kas

Untuk membuat Laporan Arus Kas, diperlukan sumber data sebagai berikut :

(-) Laporan Laba Rugi Tahun Berjalan (Current Book)

(-) Neraca Perbandingan Tahun Berjalan dengan Neraca tahun sebelumnya

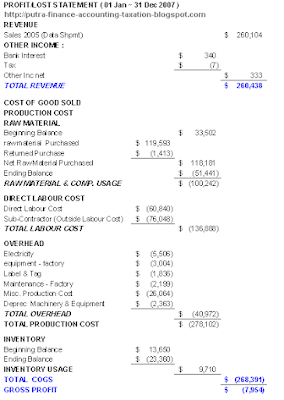

Sebagai ilustrasi, kita akan membuat Laporan Arus Kas Tahun 2007, dan berikut adalah contoh Laporan Laba Rugi Tahun 2007 (karena keterbatasan screen capture, gambar terpaksa terpotong jadi 2).

Dengan adanya Laporan Laba/Rugi dan Neraca, kita bisa mengetahui posisi keuangan perusahaan pada saat tertentu (dilihat dari Neraca) dan mengetahui hasil aktivitas usaha (Laba atau Rugi) perusahaan untuk periode tertentu. Akan tetapi karena laporan keuangan sebagian besar menganut sistem accrual (pendapatan dan cost/biaya diakui pada saat transaksi terjadi meskipun realisasi kas belum terjadi).

Adapun fungsinya adalah untuk mengetahui realisasi kas masuk dan keluar perusahaan, sehingga dapat diprediksi potensi realisasi kas di masa yang akan datang (tingkat liquiditas). Termasuk juga untuk mengetahui potensi kemampuan perusahaan untuk membagikan keuntungan perusahaan kepada pemegang saham dalam bentuk kas (pembagian dividen),

Bukankah saldo akhir kas sudah bisa dilihat pada Neraca ?....

Benar, tetapi dari neraca, belum tergambar secara terperinci, mengenai :

(-) Dari aktivitas apa saja kas dihasilkan ?

(-) Untuk aktivitas apa saja kas dikeluarkan ?.

Untuk itulah, Laporan Arus Kas diperlukan.

Elemen-elemen Laporan Arus Kas

Realisasi Kas (kas masuk/keluar) dikelompokkan ke dalam tiga jenis aktifitas, yang selanjutnya menjadi elemen Laporan Arus Kas, yaitu :

Aktifitas Operasi (Operating Activities)

Arus kas (masuk/keluar) yang berasal dari kegiatan utama perusahaan (yang biasa disebut operasional perusahaan), yang tercermin dari Laporan Laba/Rugi perusahaan.

Aktifitas Investasi (Investing Activities)Arus kas (masuk/keluar) yang berasal dari aktivitas-aktivitas investasi. Kegiatan yang digolongkan ke dalam kelompok ini adalah semua kegiatan kas yang terkait dengan aktifitas pembelian/penjualan aktiva perusahaan, penerimaan/pengeluaran kas terkait dengan piutang perusahaan dengan entitas lain.

Aktifitas Pendanaan (Financing Activities)

Arus kas yang berasal dari transaksi utang (kewajiban) perusahaan, baik yang berupa penambahan maupun pelunasan utang. Arus kas yang berasal dari penerbitan saham atau instrument sekuritas lainnya pun dimasukkan ke dalam kelompok ini.

Cara Membuat Laporan Arus Kas

Untuk membuat Laporan Arus Kas, diperlukan sumber data sebagai berikut :

(-) Laporan Laba Rugi Tahun Berjalan (Current Book)

(-) Neraca Perbandingan Tahun Berjalan dengan Neraca tahun sebelumnya

Sebagai ilustrasi, kita akan membuat Laporan Arus Kas Tahun 2007, dan berikut adalah contoh Laporan Laba Rugi Tahun 2007 (karena keterbatasan screen capture, gambar terpaksa terpotong jadi 2).

Catatan : dari contoh Laporan Laba Rugi di atas, dapat kita lihat, perusahaan dalam keadaan merugi sebesar $ 163,418.

Proses berikutnya adalah membandingkan antara Neraca tahun sebelumnya (2006) dengan Neraca Tahun Berjalan (2007), tujuannya adalah guna memperoleh data aktivitas keuangan perusahaan pada tahun 2007. Maka kita akan memperoleh bentuk laporan seperti dibawah ini :

Perhatikan kolom terakhir “NET CHANGE” (anda bisa menggantinya dengan nama kolom lain, misalnya : “NET ACTIVITIES” atau lainnya, yang penting artinya sama)

Ini adalah aktivitas yang terjadi dari 01 Januari sampai dengan 31 Desember 2007, diperoleh dengan cara mengurangkan kolom “YEAR 2007” dengan “YEAR 2006” :

(a). Pada kelompok “ASSET” (Aktiva) :

Jika angka yang dihasilkan pada kolom ini bertanda positive, artinya : terjadi pengeluaran kas. Misalnya : pada “Employee Cash Advance” , net change-nya adalah $ 37,402 artinya untuk cash advance perusahaan mengeluarkan kas sebesar $37,402.

Sebaliknya jika angka pada kolom ini bertanda negative, artinya : terjadi penerimaan kas. Misalnya : pada “Account Receivable” net change-nya adalah ($ 25,906), artinya telah terjadi realisasi kas masuk sebesar $ 25,906 sebagai hasil dari penerimaan pelunasan piutang (receivable).

(b). Pada Kelompok “LIABILITIES” dan “EQUITY” (Passiva) :

Jika angka yang dihasilkan pada kolom ini bertanda positif, artinya : telah terjadi realisasi kas masuk, demikian sebaliknya.

Dengan adanya “Laporan Laba/Rugi” dan “Neraca Perbandingan” yang telah dilengkapi dengan kolom NET CHANGE seperti diatas, maka kita sudah siap untuk menyusun Laporan Arus Kas.

Seperti telah disebutkan bahwa, Laporan Arus Kas terdiri dari :

A. Arus Kas dari Aktifitas Operasi (Operating Activities)

Sumber data berasal dari “Laporan Laba Rugi Tahun 2007”, pada contoh di atas, dari hasil operasi perusahaan selama tahun 2007, perusahaan mengalami kerugian sebesar $ 163,418, sehingga angkanya bertanda negative (Jika perusahaan memperoleh laba, maka tandanya akan positive). Laba/rugi dikurangi dengan Cost/Expense non cash (depreciation & amortization). Kebetulan dalam contoh di atas, non cash expense/cost hanya depreciation dan amortization saja. Dalam kasus lain, mungkin saja ada selisih keuntunga/kerugian kurs, jika ada maka itu harus di eliminasi juga. Maka akan diperoleh Arus kas dari aktifitas operasi.

B. Arus Kas dari Aktifitas Investasi (Investing Activities)

Pindahkan angka dari kolom “NET CHANGE” pada Neraca Perbandingan dari kelompok Asset (kecuali rekening kas tidak diikutkan), ke dalam kelompok ini. Angka bertanda positive diubah menjadi negative, begitu juga sebaliknya. Jumlahkan semua angka (bisa menggunakan formula “=sum(…….)" seperti yang saya lakukan). Maka akan diperoleh Arus Kas dari Aktifitas Investasi.

C. Arus Kas dari Aktifitas Pendanaan (Financing Activities)

Pindahkan angka dari kolom “NET CHANGE” pada Neraca Perbandingan dari kelompok Liabilities & Equity ke dalam kelompok ini. Angka bertanda positive biarkan tetap positive dan yang bertanda negative biarkan tetap negative. Lalu Jumlahkan. Maka akan diperoleh Arus Kas dari Aktifitas Pendanaan.

D. Total Aktifitas Kas (Total Cash Activities)

Diperoleh dengan menjumlahkan angka total dari masing-masing kelompok A, B & C di atas.

E. Saldo Awal Kas (Cash Beginning Balance)

Saldo Awal Kas (Cash Beginning Balance) diambil dari Neraca Tahun 2006

F. Saldo Kas yang Seharusnya (Expected Cash Ending Balance)

Diperoleh dengan menjumlahkan Total Aktivitas Kas dengan Saldo Awal Kas

G. Saldo Akhir Kenyataannya (Actual Cash Ending Balance)

Diambil dari Kas pada Neraca Tahun 2007

H. Selisih (Variance)

Lakukanlah pengujian akhir dengan membandingkan antara Expected Cash Ending Balance dengan Actual Cash Ending Balance, jika variance-nya 0 (nol), maka laporan arus kas telah sesuai.

Jika semua langkah di atas telah selesai dibuat, maka hasilnya akan nampak seperti dibawah ini :

H. Selisih (Variance)

Lakukanlah pengujian akhir dengan membandingkan antara Expected Cash Ending Balance dengan Actual Cash Ending Balance, jika variance-nya 0 (nol), maka laporan arus kas telah sesuai.

Jika semua langkah di atas telah selesai dibuat, maka hasilnya akan nampak seperti dibawah ini :

Tidak ada komentar:

Posting Komentar